Плюсы и минусы, неучтённые при накоплении или ипотеке

Как-то в интернете прочитал эпичнейший пост про злых банкиров-ипотечников, которые норовят обуть бедного гражданина и ввести его в кабалу.

Я тоже решил взять в руки, шашки, калькулятор, эксель, стряхнуть пыль с диплома и засесть за подсчеты. Давайте считать что выгоднее — ипотека или аренда?

Автор вот так на голубом глазу принимает нулевую инфляцию и дальше продолжает жить в выдуманном им сферическом Мурманске в вакууме.

Так дело не пойдет и дополнительно к шашкам достал учебник по экономической теории, чтоб думалось легче.

Расставляем все по местам…

Во-первых, решил внести толику жизни в подсчеты автора, добавив туда инфляцию, налог на недвижимость, страховку, добавил постоянный доход (зарплату), а главное, внес ясность в процесс «откладывания».

Автор как-то маловато откладывает.

Так как доходы растут (должны расти), то и сумма на откладывание должна увеличиваться соразмерно доходам. Я предположил, что тратить 65% от дохода на жилье вполне приемлемо.

Исходя из заявленных 65% на откладывание, я уравнял в правах должника и накопителя.

Мой должник, когда его доходы начинают позволять, остатком (65%-ипотека) тоже может распоряжаться, как источником расходов на жилье.

Еще я внес реальность (насколько это возможно) в банковский вклад.

Нормальные банки, тем которым в ближайшее время не грозит отзыв лицензии, предлагают вклады с капитализацией на срок не более 5 лет под максимум 6,5% (ВТБ 24).

Я пошел на невозможную щедрость и отмерил 10%, но без возможности пополнения.

Таким образом в моем выдуманном мире 100 рублей, заработанные за год вкладываются на 5 лет, через 5 лет снимаются и с процентами опять на 5 лет отправляются в новый вклад с текущим годовым «откладом» с зарплаты.

Инфляция в эпоху путинской стабильности принята за 5%, то есть стоимость аренды и зарплата в год повышаются на 5%. В среднем по больнице.

Тем не менее, недвижимость растет в цене всего на 3%, ибо нефиг.

Условия ипотеки — первый взнос 10%, аннуитетные платежи, ставка 12%.

Ежемесячный платеж рассчитывался по любому калькулятору.

Гугли их, юзернейм.

Родилась масштабных размеров таблица, которую можно усложнять до неприличия.

Никаких подтасовок, никакого передергивания — все открыто и доступно.

Усложнения приветствуются.

Готов обновить, вплоть до того, если будет внесена вероятность падения метеорита на банк.

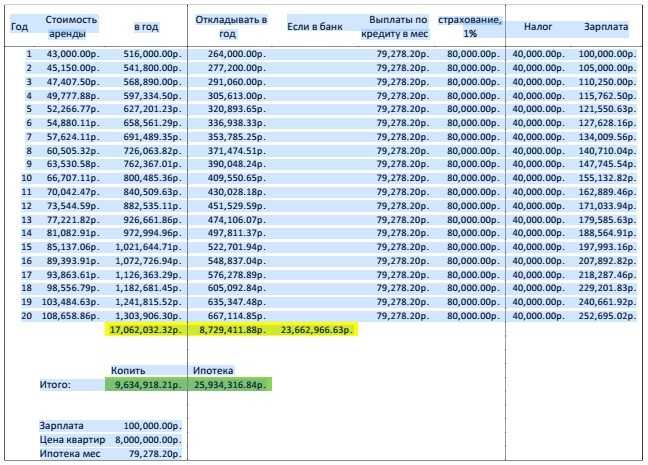

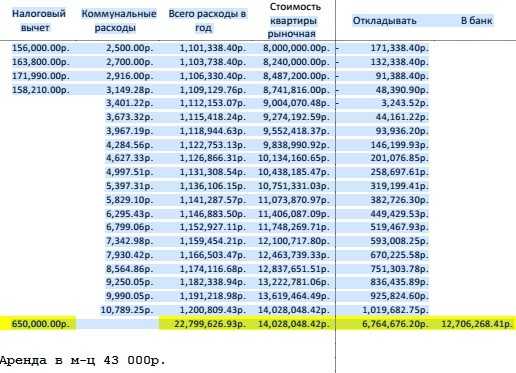

Чтобы было понятно, что сравниваются равнозначные объекты, вот пример, аренда 4-я улица Марьиной Рощи, 8.

За 20 лет цена квартиры при стабильности станет 14 000 000 рублей, что вполне согласуется с историческими данными.

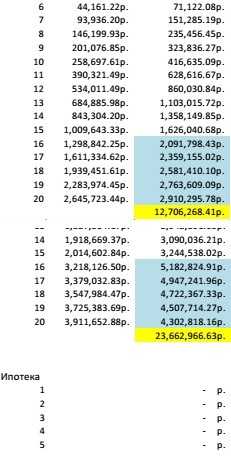

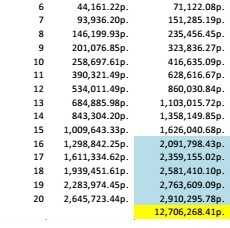

Накопитель за 20 лет

- потратит на жилье 17 000 000

- накопит в банке 23 700 000

- без банка 8 800 000

- После того, как он выдохнет и купит квартиру у него останется

- 9 700 000 — поприветствуем товарища

Ипотечник при этом:

- потратит на жилье 22 800 000

- накопит в банке 12 700 000

- без банка 6 700 000

- получит квартиру стоимостью 14 000 000,

- потратит на первый взнос 800 000

- всего получив в активе через 20 лет 25 900 000 российских твердых рублей (не обращайте внимание на гугл — он так видит)

Можете вставлять свои данные и получать нужный результат.

Какие слабости в таблице:

- Первый взнос.

Его нужно откуда-то взять.

Можно первые 2 года посвятить первому взносу по схеме накопителя.

Но уж не хотелось заморачиваться сильно. - Досрочное погашение ипотечником и досрочная покупка накопителем.

Пробовал вносить, то уж сильно громоздко получается и с учетом того, что все излишне накопленное ипотечником переходит на оплату долга, погрешность не существенная (да?). - Выдача кредита.

Кредит дадут не всем и не под такой процент — ставьте, что дадут. - Форс-мажоры.

Все равно они будут одинаково хреново влиять в обоих случаях.

Россия. Тут без комментариев…

Чтобы не быть закиданным помидорами про «эти ваши столицы с этими вашими ценами» прикинул данные автора, побудившего меня поста.

Действительно при таком раскладе автор купит жилплощадь через 7 лет.

Однако и ипотечник погасит долг на год раньше, но останется с квартирой за 2 500 000.

Профит очевиден.

В общем, критикуйте.

Как можно стать инвестором, откладывая мелочь…