Если в поисковиках ввести запрос «рейтинги ПИФов», то вы найдёте довольно много разных компаний, которые управляют множеством ПИФов. Чтобы получать постоянный пассивный доход, инвесторы все больше стали вкладывать деньги в инвестиционные фонды. Если начинать инвестировать с нуля, то ПИФы — это самый удобный и доступный для новичков инструмент.

В статье мы рассмотрим, что это такое ПиФ, его пай, и стоит ли вкладывать туда свои сбережения.

Узнаем с какой суммы можно начинать покупать паи, поговорим о плюсах и минусах, какие фонды бывают, как они работают, как правильно вложить в них средства, и на какую доходность можно рассчитывать.

ПИФ: что это простыми словами

ПИФы — это коллективная форма инвестирования, один из инструментов для приумножения собственных средств. Суть заключается в совместном получении дохода от вложенных средств, т.е. инвестор покупает пай с целью получения прибыли. Инвестиционные Фонды собирают деньги с вкладчиков и стараются их приумножить. (Иногда их называют фондами взаимного инвестирования).

Сначала создаётся фонд из средств мелких инвесторов, а затем эти поступления инвестируются в ценные бумаги, в недвижимость или любые другие активы. Все это происходит под управлением грамотных управляющих.

Имущество ПИФа включает в себя:

- Приобретённые ценные бумаги;

- Денежные средства;

- Недвижимость.

Что такое инвестиционный пай и как он рассчитывается?

Инвестиционный пай — это часть собственности инвестора в фонде.

- Пай — это неэмиссионная ценная бумага, а поэтому не выпускается как акции или облигации;

- Пай — это бездокументальная ценная бумага. Он существует только в электронном виде, поэтому его невозможно получить на руки, а только выписку;

- Учёт паев ведётся в специальном реестре. Подтверждением покупки будет выписка из реестра;

- Пай — это именная ценная бумага и только владелец может осуществлять операции с ним;

- Свой пай, владелец может подарить или продать третьему лицу;

- Также, что немаловажно — пай переходит по наследству.

Все владельцы инвестиционных паев имеют равные права, несмотря на то, сколько паев вы имеете. Владелец 1 пая имеет те же права, что и владелец 1000.

Стоимость пая напрямую зависит от текущих цен на акции или другие активы, куда вложены средства инвесторов. При его расчёте, берётся капитал ПИФа и делится на количество паев.

Для удобства инвесторов инвестиционный пай можно покупать не полностью, а частями.

Например, у вас есть 1 000 рублей при стоимости пая 2 000. Вы можете купить его часть, т.е. не весь, а только половину. В этом случае вы станете владельцем 0,5 пая. Часть его может исчисляться как целыми числами, так и десятыми, и сотыми.

Например, пай стоит 20 000 рублей. При покупке на 500 рублей, вы станете владельцем 0, 025 пая.

Словарь терминов:

- Инвестиционный пай — это доля фонда, т.е. небольшой его кусочек.

- Погашение — это продажа своей доли или ее части.

- Порог входа — обязательная сумма при первой покупке (при следующих покупках сумма может быть значительно уменьшена).

- УК (Управляющая компания) — компания, управляющая деньгами инвесторов.

- ПИФ = фонд = фонд взаимного инвестирования

Как работает ПИФ

Паевые Инвестиционные Фонды работают по определенной схеме. Порядок действий следующий:

- Вкладчик оформляет заявку на покупку/продажу пая управляющей компании или посреднику. Переводит необходимую сумму на счет.

Это можно сделать онлайн, зарегистрировавшись в фонде или обратиться к агенту УК. - Управляющая компания передает данные о ваших средствах регистратору.

Тот, в свою очередь, начисляет паи в реестре владельцев; - Регистратор подтверждает факт свершения сделки при помощи выписки-уведомления;

- Управляющая компания дает брокеру план покупки определенных ценных бумаг, которые планируется приобрести на бирже.

Для этого переводит на счет брокера необходимую сумму; - Приобретенные активы поступают на счет ПИФа и хранятся в специализированном депозитарии;

- Депозитарий в свою очередь зачисляет на счет фонда приобретенные активы.

От чего зависит доходность

Доходность ПИФов определяется по показателям прошлых лет. Изначально УК указывает планируемый процент дохода. Обратите внимание: не фиксированный, как это делают банки по вкладам.

Ваш доход будет зависеть от роста цены пая.

Если активы ПИФа (акции, облигации, недвижимость…) растут в цене, то растет и ваш пай. Разница между ценой его покупки и ценой в данный момент — это и есть ваш доход. И наоборот. Если фондовые рынки или некоторые сектора экономики падают, то просядут и активы фонда. И соответственно ваши паи. Вы уйдете в минус, но только до тех пор, пока вы их не продадите.

Многие долгосрочные инвесторы ждут такие просадки. Они используют падение рынков, как хорошую возможность докупить подешевевшие активы.

Различают три основных вида ПИФов в зависимости от стратегии и доходности: консервативная стратегия, умеренная и агрессивная.

- Консервативная стратегия. УК выбирает надежные активы и облигации. Средняя доходность получается в районе 10% в год.

- Умеренная стратегия. Портфель собирается таким образом, чтоб на долю акций приходилось 60%. Средняя доходность составляет примерно 12% в год.

- Агрессивная стратегия. Основная доля в портфеле состоит из акций. На их долю приходится до 90%. Средняя доходность выходит в районе 14% в год, но может доходить и до 60%, и более.

Структура ПИФа: кто в него входит

ПИФ — это структура, куда входят несколько участников, без которых его работа невозможна: инвестор, управляющая компания, брокер, регистратор, специализированный депозитарий, аудитор, агент (необязательно).

- Инвестор — это частное лицо, которое вкладывает деньги, покупая паи фонда.

- Управляющая компания — это компания, которая принимает решения куда инвестировать деньги своих вкладчиков. Она получает лицензию Центрального банка РФ, согласовывает свои решения с контролирующими органами, после чего дает поручение брокеру на покупку активов.

- Брокер — это посредник, который имеет доступ на фондовый рынок для покупки активов. Именно он покупает активы по поручению УК.

- Регистратор — это независимая от фонда компания, с лицензией ЦБ, которая ведет учет поступления денег.

- Специализированный депозитарий — это компания, в которой хранится вся информация о сделках, все приобретенные активы ПИФа. Таким образом, в случае банкротства, УК не имеет доступа к вашим бумагам. Они остаются в депозитарии.

- Аудитор — это компания, которая проводит проверки УК и следит за выполнением законов и ранее прописанных правил.

- Агент — это доверенная компания, через которую можно приобретать паи ПИФа. Чаще всего эту роль выполняют банки.

Однако, с развитием технологий в интернете, многие инвесторы проходят онлайн-регистрацию в УК, и приобретают паи в личном кабинете клиента.

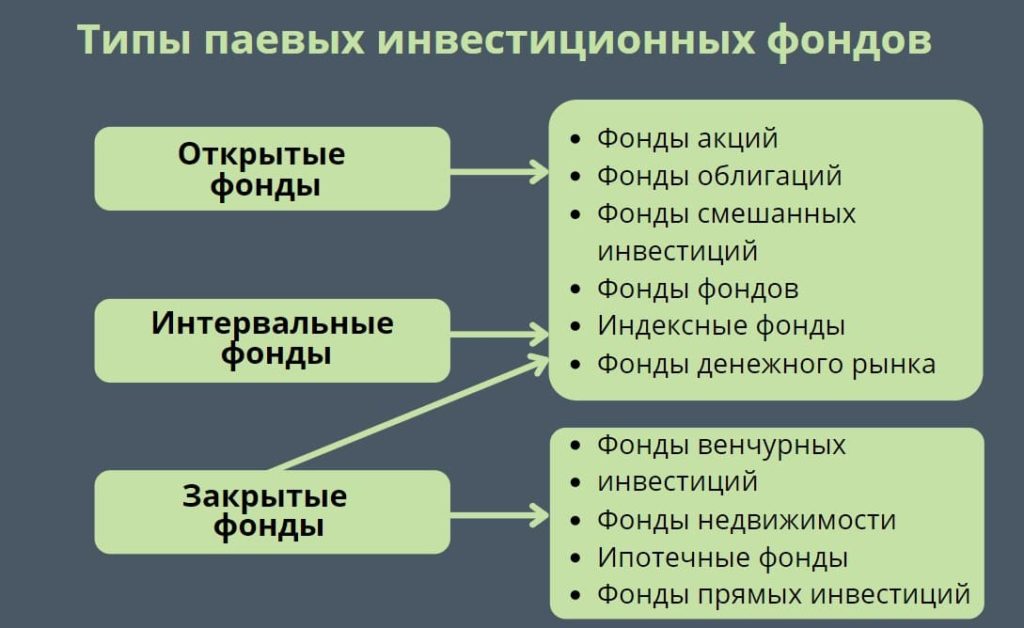

Виды ПИФов в зависимости от доступности

Принцип работы ПИФов — это распределение средств от разных инвесторов в различные биржевые инструменты для получения высокой доходности. Они различаются по тому, куда будут направлены деньги: на прямые, смешанные, индексные инвестиции; на облигации, акции и т.д.

На первом этапе выбора более важным будет деление фондов по их видам:

- Открытый;

- Закрытый;

- Интервальный;

- Биржевой.

Открытый ПИФ

Данный вид является самым удобным, распространенным и доступным для всех. Инвестор может купить, продать пай в любой день или обменять на другой фонд в рамках одной УК.

Например, вы можете купить пай и через несколько дней продать его. По правилам ФЗ, деньги от погашения поступят на ваш счет в течение 10 дней.

Управляющая компания вкладывает деньги пайщиков в высоколиквидные активы, которые можно быстро продать в случае необходимости. Данный вид ПИФа позволяет входить в него с минимальной суммой. Поэтому он подходит для тех, кто стеснен в финансах, но хочет начать инвестировать.

Закрытый ПИФ

Закрытые фонды отличаются тем, что пай можно купить только в период их формирования, а получить доход — по истечении срока хранения. Другими словами: выдача паев происходит в день покупки, а погашение — в день закрытия фонда. В любое другое время войти, как и погасить паи невозможно.

Например, фонд собирает деньги для покупки коммерческой недвижимости или для вложения в акции крупной компании. В него можно входить, пока сумма еще не набрана. После окончания сбора фонд закрывается. Эти ПИФы работают с крупными деньгами и могут получать большую прибыль.

Закрытые ПИФы предназначены для крупных инвесторов, которые имеют свободные деньги и могут сразу вложить необходимую сумму.

Интервальный ПИФ

Интервальные фонды являются смешанным вариантом первых двух. Такой ПИФ имеет ограничения. Приобрести пай и получить по нему выплату можно только в ограниченные промежутки времени. Все остальное время вложения недоступны.

Считается, что доходность такого ПИФа будет выше, т.к. деньги вложены на более длительное время. Фонду не нужно постоянно производить продажи активов, теряя прибыль. Однако, последнее время это правило не подтверждается, и количество интервальных фондов значительно уменьшается.

Этот вид ПИФов предназначен для тех, кто планирует вкладывать средства на долгий срок, получая больший процент прибыли. Паи можно постоянно докупать небольшими суммами, но погашать только в установленный заранее срок. Фонд подходит для вкладчиков как с большими, так и минимальными суммами вложений. Из-за неудобства, т.е. невозможности в любой момент вывести средства, эти фонды постепенно исчезают.

Биржевой паевой инвестиционный фонд

Этот вид фондов появился недавно. В него входят ценные бумаги, которые составляют индекс биржи. Приобрести его можно самостоятельно на бирже.

Направления инвестирования ПИФов

ПИФы делятся по объектам инвестирования. Это зависит от базовых активов, куда вкладываются деньги инвесторов:

- В акции;

- В облигации;

- Индексные фонды;

- Смешанное направление;

- Ипотечное;

- Направление недвижимости.

*Существуют такие ПИФы, которые требуют статус «квалифицированный инвестор» для покупки паев. Как правило, такие инвесторы могут влиять на работу фонда.

ПИФы акций

Структура портфеля:

- Это могут быть «голубые фишки», т. е. акции с большим оборотом торгов. Как правило, при обрушении фондовых рынков они отрастают довольно быстро;

- Могут быть акции «второго эшелона», т. е. акции с небольшим оборотом торгов, которые могут как выстреливать на огромную величину (за несколько дней более 10-20%), так и резко падать. Суть инвестирования заключается в том, чтобы предугадать рост, изучая деятельность выбранной компании (фундаментальный анализ) или угадать момент и присоединиться к скупке акций большим инвестором (графический анализ);

- Некоторые УК инвестируют в оба инструмента, на основе плана и заранее прописанных условий.

Риск: высокий, особенно на коротком промежутке инвестирования при просадках или падениях фондовых рынков.

Ограничение рисков: УК не может вкладывать более 15% средств инвесторов в акции одной компании.

Доход: высокий, за счёт роста акций + возможна выплата дивидендов по акциям, что также увеличивает СЧА фонда, а следовательно и пая.

ПИФы облигаций

Структура портфеля:

- Государственные и муниципальные ценные бумаги

- Корпоративные облигации

- Акции (до 40% средств инвесторов)

Риск: низкий, подходит для инвестирования на небольшом промежутке времени.

Ограничение рисков: в облигации одного выпуска запрещено вкладывать более 35% средств инвесторов и соответственно в акции — не более 15%.

Доходность: невысокая. 10-12 % — это хороший показатель, хотя некоторые могут показывать доходность более 20% за счёт вложений в акции.

Если в выбранной УК разрешён переход из одного фонда в другой без взимания комиссии, то ПИФы облигаций могут стать хорошим убежищем для ваших инвестиций во время падения фондового рынка.

ПИФы смешанных инвестиций

Структура портфеля: деньги инвесторов вкладываются в несколько инструментов фондового рынка. Чаще в акции и облигации.

Риск: средний, подходит для инвестирования на длительный период (больше года).

Ограничение рисков: в портфелях смешанных ПИФов сочетаются как рисковые ценные бумаги, так и безрисковые. При растущем рынке большая часть средств переводится в акции, а при падающем, наоборот — в облигации.

Доходность: средняя. Однако, закрытые Пифы смешанных инвестиций могут показывать очень большую доходность.

Индексные ПИФы

Структура портфеля: почти полностью повторяют структуру индексов различных направлений. Риск: высокий, т.к. почти полностью повторяют движение индексов, как при росте, так и при падении рынков.

Ограничение рисков: расхождение между акциями ПИФа и соответствующих индексов (например РТС) не более 3%, т. е. портфель должен быть практически зеркальным. При этом, многие управляющие просто пассивно следуют за индексом, что позволяет снизить издержки.

Доходность: высокая, если рынки находятся в росте. Хорошие результаты можно получить при инвестировании на срок свыше 2 лет.

Схема как выбрать ПИФ

Инвестору для выбора и покупки паев необходимо сделать следующие шаги:

- Шаг 1. Определить свою стратегию инвестирования:

1. Какой уровень риска допустим?

2. Какой срок вклада интересует? - Шаг 2. Выбор по следующим критериям:

1. Во что вкладывает?

2. Какова была доходность за 1-5 лет?

3. Каков объем денег и какова стоимость активов?

4. Комиссия за сделки.

5. Входит ли фонд в государственный реестр? - Шаг 3. Изучить УК выбранного ПИФа:

1. Наличие лицензии.

2. В какие инструменты осуществляется инвестирование?

Затраты при покупке и продаже

Чем меньше вознаграждение, тем выше доходность ПИФа.

Все суммы вознаграждений УК и других расходов заранее прописываются в Правилах Доверительного Управления. Например, работа регистратора, аудитора, оценщика и другие…

Если в течение года УК израсходовала больше средств, чем было запланировано, то она должна возвратить переплату. Этот пункт соглашения защищает инвесторов от лишних расходов УК.

Все комиссии прописаны в уставе каждого фонда и могут отличаться друг от друга. Поэтому при выборе ПИФа, внимательно читайте этот пункт устава.

За полный цикл инвестирования в ПИФ от покупки паев до их погашения пайщик несет следующие расходы:

Надбавка при покупке

При покупке пая, вы сразу платите сбор, который не входит в него. Размер сбора устанавливает УК и он может составлять от 0 до 1,5% от суммы покупки. Как правило, чем больше сумма приобретения, тем меньше сбор.

Скидка при продаже

При продаже пая, может быть уплачен еще один сбор. Обычно его размер составляет от 0 до 3%.

Чем больше срок владения, тем меньше размер сбора.

Вознаграждение УК

Сбор, который рассчитывается ежедневно, как фиксированный процент. Вы видите ежедневную стоимость пая уже с ее вычетом, т.е. уже в очищенном виде. Сюда входят: вознаграждение УК за управление вашими деньгами, выплаты депозитарию, регистратору, оценщику, аудитору и другие расходы… Размер вознаграждения зависит от типа ПИФа и рисков. Например, вознаграждение за управление фондом акций всегда будет выше, чем фондом облигаций. Размер вознаграждения может доходить до 4%

Налоги после продажи

После погашения паев и вывода денег на свой счет, с вас вычтут подоходный налог.

Все УК являются налоговыми агентами, поэтому всю эту процедуру они сделают за вас.

Подоходный налог в России составляет для резидентов — 13%, для нерезидентов — 30%. Однако, если вы владели паями открытого фонда более трех лет, то с суммы дохода меньше 3 млн. рублей в год, налог платить не нужно. Простыми словами: за первый год можно освободить 3 млн, за второй — 6 млн, за третий — 9 млн, за четвертый — 12 млн. Чем больше срок, тем больше сумма вычета.

Если вы покупали паи частями, то для вычета налога продавать их нужно так же частями, чтобы не превысить порог годового вычета. Все что куплено первым, будет автоматически продано первым и т.д.

Стоит ли вкладывать в ПИФы: плюсы и минусы

Любой способ инвестиционного заработка имеет свои плюсы и минусы. Все ПИФы находятся под присмотром контролирующих органов: спецдепозитария (СД) и Банка России. Это дает гарантию, что на ваши деньги, сразу после их поступления, приобретаются активы. Другими словами: в случае банкротства деньги не пропадают, т.к. вы остаетесь с ценными бумагами, которые приобрел для вас фонд. Сразу нужно сказать, что банкротство фонда — явление довольно редкое. Особенно, если им управляет большая известная компания.

Деятельность ПИФов регулируется Федеральным законом №156-ФЗ от 29 ноября 2001 года.

Преимущества ПИФов

К положительным сторонам инвестирования в паи можно отнести следующее:

- Минимальное начальное вложение.

Это дает возможность каждому стать инвестором. Минимальный порог входа (первичной покупки) начинается от 1000 руб. В некоторых ПИФах последующие покупки могут быть значительно ниже. Например, от 500 руб. - Денежными средствами управляют профессионалы.

Не нужно изучать тонкости инвестирования, т.к. деньги передаются в управление квалифицированным специалистам. - Особое налогообложение.

Подоходный налог необходимо заплатить только при выводе средств. Если инвестор не выводил деньги на протяжении 3 лет (сумма для вычета — 3 миллиона руб/год), то платить налог не нужно. - Прибыль от покупки пая может быть больше, чем от других инвестиций.

Доходности ПИФа выше, чем ставка банка по вкладам. - При необходимости, паи открытых фондов можно продать в любое время или обменять на другой фонд в рамках одной УК.

- Снижена зависимость от фондового рынка, т.к. деньги распределены между разными активами.

- ПИФы, хоть и не имеют государственной защиты, но защищены другим способом.

Если управляющая компания уйдет с рынка, то все данные пайщиков сохранятся, т.к. они хранятся в депозитарии. Депозитарий ведет учет всех вкладчиков и всех операций. Пайщику не нужно доказывать то, что он передал деньги управляющей компании и в какой сумме. - Дополнительная надежность ПИФа достигается за счет постоянной совместной работы УК, депозитария и регистратора. Они контролируют и проверяют работу друг друга. Дополнительный контроль осуществляют аудиторы.

- Паи ПИФов наследуются, как и другое имущество. Их можно включить в завещание.

Наследник переоформит паи на себя на основании завещания. Затем он может их продать, или далее оставаться их владельцем. - Паи можно подарить, оформив нотариально договор дарения. Однако в этом случае вам придётся обязательно посетить УК лично. Скорее всего, будет намного выгоднее просто погасить свои паи и купить заново.

- Паи можно менять на паи другого фонда в этой же УК, не теряя на налогах.

Почему не стоит расстраиваться, если происходит снижение цены пая…

Как банкротился ПИФ «Пиоглобал эссет менежмент»…

Недостатки ПИФов

Во всех инвестиционных инструментах есть свои недостатки.

К минусам инвестирования в ПИФы можно отнести следующее:

- Сложность выбора хорошей управляющей компании. Для анализа требуются минимальные знания фондового рынка.

- К минусам ПИФов можно отнести отсутствие гарантий доходности. ПИФы могут уйти в минус, если случится серьезный кризис.

- Банковские вклады имеют государственную защиту, а паи — нет.

- Государство может ограничивать ПИФы в покупке активов в портфель, если посчитает их ненадежными.

- Нет возможности быстро продать и вывести деньги с части активов, которые падают в цене.

На регистрацию при покупке или продаже паев, компании нужно время. Примерно до 10 дней. - Комиссию необходимо платить всегда. Даже в случае отрицательных результатов.

- Спорный момент паевых фондов — они не является юридическими лицами.

ПИФ — это еще и операционные риски

- Недобросовестные действия УК.

Несмотря на то, что законодательством очень жёстко регулируются отношения инвестора и УК, тем не менее в истории российских ПИФов были случаи, когда средства, находящиеся на счету обанкротившегося банка были выплачены инвесторам частично. - Временная заморозка счетов инвесторов при банкротстве УК.

Счета клиентов УК попавших под банкротство, замораживаются на время и вводится внешнее управление. - Передача фонда под управление другой компании.

Управляющая компания может самостоятельно принять решение о передаче ПИФа в управление другой компании, заранее не предупреждая пайщиков. Риск невелик, однако вы можете быть не в восторге от новой УК. В этом случае вы можете погасить свой пай и выйти из данного ПИФа. - Закрытие ПИФа или его реорганизация.

Решение о закрытии фонда или его реорганизации также может быть принято УК единолично. Причём, закрытие может происходить не в самый лучший момент на рынке и длиться от 1 до 3 месяцев. Инвесторы в этом случае могут понести убытки, как в виде снижения стоимости пая (если в это время идёт падение рынка ценных бумаг), так и в виде процентов, взимаемых УК за управление. Однако, такое происходит очень редко.

Реорганизация фондов — явление более частое и не влечёт за собой таких неприятностей. Средства фонда остаются в полном объёме, просто меняется его структура и название. Реорганизованные фонды всегда имеют историю своего предшественника в свободном доступе. - Паи могут быть арестованы или изъяты по решению суда.

Так как они относятся к категории имущества, то на них распространяется закон об исполнительном производстве.

Можно ли заработать на ПИФах быстро?

Возможность заработать быстро — это вложения в отраслевые фонды, в фонды акций, фонды золота и т. д. Однако, необходимо понимать, что это всегда рискованные вложения и как говорилось выше, нужно быть готовым либо к потерям части средств (если вы решаете зафиксировать убыток) или к долгосрочным вложениям (пересидеть просадку).

- К примеру, в какой-то отдельно взятой отрасли прошли очень важные новости и вы уверены что в эту отрасль пойдут крупные инвестиции (частные или государственные). Если вы тоже хотите поучаствовать в её росте, то начинаете скупку паев. ПИФ этой отрасли — это возможность заработать на быстром скачке цен в этом секторе экономики.

- Вторая возможность быстрого заработка — поиск уже сильно просевших паев с хорошими перспективами роста.

- Третий вариант — попытаться определить момент входа, когда начинается скупка крупным инвестором, с тем, чтобы поучаствовать в росте.

При всех этих стратегиях, если вы получили быструю прибыль (от 1-3 месяцев) — фиксировать нужно не жадничая, т. к. никто не знает как долго продлится этот рост и навряд ли вам удастся поймать пик, откуда цена развернётся вниз. Если же ваши надежды не оправдались и цена пошла вниз — возможно вы останетесь долгосрочным инвестором.

При сравнении доходности ПИФов, многие обращают внимание на низкие результаты в течение года или 3-х лет. Однако, многие Пифы показывают хорошую доходность и на более коротком интервале (1-3 месяца).

В этой статье мы рассмотрели, что ПИФ — это простой в управлении, и доступный для пассивного инвестирования инструмент. Поэтому инвестировать в фонды может любой желающей.

ПИФы имеют как ряд достоинств, так и ряд недостатков, которые лучше узнать перед началом инвестирования. В любом случае на длительном промежутке времени ПИФ — это хорошая альтернатива банковским вкладам.